やめたい教員

やめたい教員公務員からフリーランスになったら、どんな支払いがあるの?

コギト

コギトいままで天引きで引かれてたものを自分で支払うので、理解しておかないと大変ですよ。

公務員の場合、給与から長期掛金(年金など)や短期掛金(健康保険関係)、所得税、住民税など全部が差し引かれ(天引き)て手取り金額が入ってきています。

公務員おじさん

公務員おじさん入ってきたお金は全部生活に使っていいから計算は簡単。

これがフリーランスになると、仕事をして入ってきた収入から年金・健康保険料・所得税・住民税などを支払うことになります。

フリーランスさん

フリーランスさん収入から税金や社会保険料などの費用を引いて生活しなければいけないので、計算に入れてないと大変です

今回は公務員時代には気にしてなかったけど、フリーランスになった後に収入から支払わなければいけない費用について網羅して解説します。

毎月固定額のものから所得によって金額や税率が変わるもの、フリーランス1年目に特に高額になるものなどいろいろな費用があります。

コギトフリーランス1年目の実際額から、2年目以降の試算額まで詳しく解説していきます。

フリーランスになった後の資金繰りの参考にしてくださいね。

- 40代後半・独身男

- 大学院修了後一年浪人の後、教員採用試験に合格し18年勤める

- 職場での人間関係や働き方に疑問を感じ、人生のこれからについて考え直す

- 2020年コロナがきっかけで副業を始める、2021年には副業収入6桁超え

- 教員を辞めることを決意、2023年3月に退職、5月には公務員時代の月収を超える

- 現在フリーランスをしながらマイクロ法人3期目、非常勤講師もすることに

フリーランスになったら収入から自分で支払う費用

会社員(公務員)からフリーランスになった際に自分で支払う費用は以下です。

- 国民年金

- 国民健康保険

- 所得税

- 住民税

費用額を算出するためのモデルケース

この記事で上の4つの費用を試算するときのモデルケースは以下に設定しました。

独身(扶養など各種控除なし)30代(介護保険料などなし)、国民健康保険と国民年金に加入し、青色申告で65万円控除。所得(収入ー経費)は毎年300万円で他の所得なしのシンプルな人

コギト扶養している配偶者や家族がいたり、住宅ローン控除や障害者控除、寄付金控除(ふるさと納税)などいろいろな控除がある場合には金額が変わりますがそれがないパターンということで。

国民年金保険料

国民年金保険料は公務員もフリーランスも加入が絶対で、金額は固定です。

フリーランスが加入する国民年金保険料は月額16,520円(令和5年度)となっています。4月に1年分の納付書が年金機構から届きます。銀行からの引き落としやクレジットカード決済、〇〇ペイにも対応しています。

コギト会社員や公務員は「厚生年金」と言われていて国民年金+αになっています。

公務員は国民年金に上乗せして「厚生年金」(会社による年金積み立て的なもの)に加入していて、長期掛金として天引きされています。国民年金保険料より多くとられますが、もらえる年金も多くなります。

自分は公務員時代には月々4万円程度支払っていました。その分もらえる年金が高くなるわけですね。

国民年金をお得に払う方法

国民年金保険料額を安くすることはできませんが、QRコード決済も使えるため、QRコードで払うとポイントがつきます。

また国民年金保険料の前納といって1年分・2年分などを前払いすることで割引があります(2年前納で16,000円くらいの割引)。

コギト自分はマイクロ法人を設立していて会社員扱いになるためフリーランスなのに厚生年金に加入していますが、厚生年金保険料はなぜかちょっと安くなって16,100円くらいです。

国民健康保険(介護保険料含む)

公務員を辞めてフリーランスになると基本的には国民健康保険に入ります。(40歳以上の場合は介護保険料も含めて納めるので少し高くなります)

やめたい教員

やめたい教員保険証をもらうための保険料ですね。

6月ごろに送付され、6月〜3月までの10回の分割で支払う仕組みになっています(4・5月の支払いはない)。銀行からの引き落としやクレジットカード決済、〇〇ペイにも対応しています(自治体による)。

こちらも前納として半年分や1年分を一括で納めることができますが、国民年金のような前納による割引はありません。

コギト前年の1〜12月の収入によって支払額が決まるため、フリーランス1年目は稼ぎがなくても高額になります。

もし私が公務員退職後国民健康保険に加入した場合で試算すると(前年の収入が760万円)フリーランス1年目の国民健康保険料(独身)は年額63万円でした。月5万円くらいの計算ですね。

やめたい教員

やめたい教員え…。健康保険料って給料表の「短期掛金」の部分ですよね?そんな高くなかったと思いますが…。

このように思われるかもしれませんが、公務員時代の短期掛金は半分の支払いでOKだったんです(会社員・公務員の社会保険料は会社と折半なので、自分で支払うのは半額)。

フリーランスさん

フリーランスさんフリーランスになると全額自分で負担なので保険料爆上がり(泣)

2年目以降のフリーランスの国民健康保険料は所得や自治体によって異なるので、自身の自治体のHPから正確な金額が試算できます。

モデルケースの場合の2年目以降の国民健康保険料額は以下になります。

モデルケースの例:国民健康保険料

年に240,000円、月に20,000円程度。

国民健康保険料をお得に払う方法

公務員を退職した後何もしないでいると、自動的に国民健康保険に加入する事になりますが、以下の方法を取る事で支払いが不要になったり、保障が厚くなったり、安くなったりします。

- 家族の扶養に入ってタダにする

- 任意継続制度を使ってちょっと安くかつ保障厚く(2年限度)

- 文美国保に加入して安くする

- マイクロ法人を設立する

フリーランスになってすぐに収入の目処がなければ勤めている家族の扶養に入ることで健康保険料をタダにできます。ただし家族の勤務先に規定によって扶養に入れるかどうかの線引きが変わるため、開業届を出していると扶養に入るのは無理だったりします。また、一定額(130万円)以上稼ぐようになると扶養からは外れます。

公務員には「任意継続制度」があり、公務員を退職しても2年までは公務員時代の手厚い保障を継続することができます。国民健康保険よりは若干安くなることもあります。また、公務員時代に家族を扶養していた場合は2年間扶養を継続できるので良い方法です。

コギト公務員を退職した知り合いには任意継続を選択する人が多かったです。

任意継続制度は以前まで2年間必ず継続する制度だったのですが、最近途中で解約することも可能になりました。よって国民健康保険が高いフリーランス1年目だけ加入するというのも手かなと思います。

文美国保は執筆業やアーティストなど、加入するには業種の制限や審査があるのですが、国民健康保険より健康保険料が安くなる方法です。

マイクロ法人は社会保険料を最安にするために会社を設立する方法。私はこれを選択していますが、フリーランス1年目に月5万円の予定だった健康保険料が0.7万円になっています。

健康保険関係の詳しいことは以下の記事でも解説しています。

公務員・教員からフリーランスになったら保険証ってどうなるの?一番お得な健康保険制度について解説

マイクロ法人って何?って思った方は以下の記事もご覧ください

【完全まとめ】マイクロ法人の作り方(仕組みから軌道に乗るまで完全網羅!)

所得税

フリーランスになると所得税は自分で計算して支払うことになります。

フリーランスさん

フリーランスさん1〜12月分の事業の収支を翌年の3/15までに確定申告し、支払うんだよね。

これは1年分を一括して来年に支払うため、所得税分を念頭に置いて確実に取り分けておく必要があります。

コギト間違っても12月末で1年が終わったからといって収入を使い果たしてはいけません。

モデルケースの場合の所得税額は以下になります。

モデルケースの例:所得税

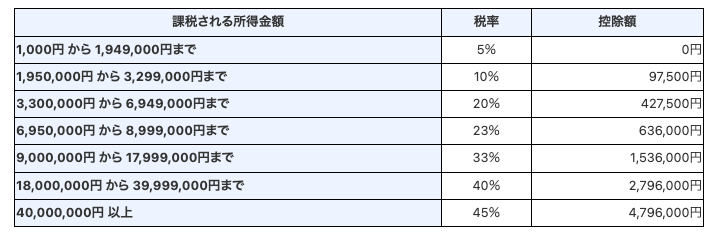

所得(300万)ー青色申告控除(65万)ー基礎控除(48万円)ー社会保険料控除(198,000円+240,000円)=1,432,000円(これが課税される所得金額)

1,432,000円を所得税率の早見表で見て、1,432,000×5%−0円=71,600円が所得税の年額となります。

コギト

コギト多く稼いでいる人ほど、多めの所得税額を取り分けておく必要がありますね

所得税を安くする方法

所得税を安くする方法は以下です。

- 青色申告特別控除を使う

- 経費をしっかり計上する

青色申告特別控除は税金の計算のもととなる課税所得金額を減らすことで税金を減らせる方法です。開業届と一緒に出してしまえば毎年65万円が控除されます。

【バレない?】公務員・教員をやめる人の開業届を出すタイミングと提出方法

また仕事に使ったお金(経費)には所得税が取られません。

コギト公務員や会社員は勝手に所得税が計算されて天引きされるからどうしようもなかったけど、フリーランスは経費をたくさん計上したりすることで税金をコントロールできます。

自分はフリーランス1年目にいろいろと仕事道具を購入したり、交通費や接待交際費などいろいろ経費にしたので、所得税はかなり安くなりそう。

フリーランスさん以外と経費ってたくさん計上できます。生活費に関わるものも経費にできる可能性があります。

経費になるものならないものについてはこの一冊を読んでおけばほぼわかります。

経費については以下の記事でもまとめていますのでご覧ください

フリーランスが初めての確定申告に向けて準備しておくこと4つ(個人事業主・経費のきほん)

住民税

住民税は6月ごろに通知書が届き、一括か四期に分けて支払うことになります。前年の1〜12月の収入額によって決まります。収入が低ければ住民税も安くなります。

所得から各種控除を引いた「課税標準額」の10%が住民税額となります。

自分が公務員を辞めてフリーランス1年目の住民税額は40万円でした。

コギト公務員時代の収入をもとに計算されるので、フリーランスを始めて収入がなくても高くなるので注意。

公務員の退職前に「給与所得等に係る市民税・県民税・特別徴収税額の決定通知書」という紙を毎年もらっていると思います。

退職する一番近い年にもらったこの表を確認すれば、フリーランス1年目の住民税額は予想がつきます(大体同じかちょっと高いくらいだと思います)。

モデルケースのフリーランス2年目以降の住民税額は以下になります。

モデルケースの例:住民税額

所得(300万)ー青色申告控除(65万)ー基礎控除(43万円)ー社会保険料控除(198,000円+240,000円)=1,482,000円

1,482,000円が課税標準額で、その10%が住民税額なので、148,200円が住民税額です。また、均等割額が5,000円程度上乗せされるので、153,200円程度となります。

(税額控除はなしで計算)

住民税をお得に支払う方法

住民税をお得に支払うコツは以下の2つあります

- 青色申告特別控除を使う

- 経費をしっかり計上する

- ふるさと納税をする

- ポイントを使って支払う

所得税を安くするのと同じ理屈で青色申告特別控除を使ったり、経費をしっかり計上することで住民税額は安くなります。

またふるさと納税を行うと、所得税や次の年の住民税から還付され、返礼品ももらえるので実質お得になります。

コギト退職直前の年にやっておくと、フリーランス1年目の住民税負担が軽くなるので是非おすすめ。

自分の場合もフリーランス1年目の住民税額は40万円程度でしたが、公務員最終年にふるさと納税を10万円していたので、その分が引かれ、住民税の支払額は30万円になりました。

フリーランスになった後ってふるさと納税したほうがいいの?というトピックについては以下の記事で解説しています。

【いくらできる?】個人事業主1年目のふるさと納税上限額について解説!(給与収入がある場合)

また、最近は住民税支払いをQRコード決済に対応している自治体も増えています。

住民税は一年分一括で納めるか、四期に分けて納めるか決められるのですが、私は楽天ポイントを住民税支払い期限まで貯めておき、楽天ペイで4回に分けて支払いました。

期間限定ポイントも使えるし、足りない分は楽天キャッシュにチャージして支払いますが、チャージ分にもポイントがつくので、結構お得。

フリーランスさん税金にポイントがつけられたりポイント払いできるなんていいですよね!

このテクニックは国民年金や国民健康保険、固定資産税や自動車税にも使えます(自治体による)

住民税に関しては以下の記事でも詳しく解説しています。

【明細公開!】公務員退職後の住民税っていくらになるのさ。

その他

コギト場合によっては支払う必要がある税金を2種類紹介します。

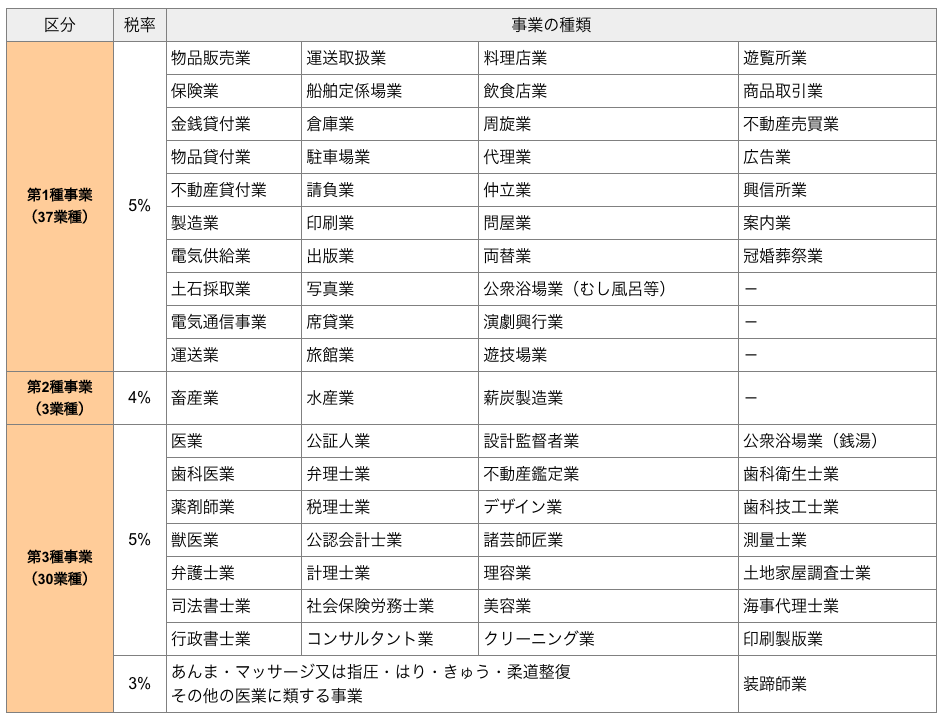

個人事業税

以下の表の業種に該当する場合は「個人事業税」の支払い義務があります。

モデルケースの個人事業税額は以下になります。

モデルケースの例:個人事業税

所得(300万)ー事業主控除(290万)=10万円

これに上の表の税率をかけて計算。5%の業種なら5,000円。

*事業主控除によって290万円以下の所得だと支払いの必要はない

コギト自分は「執筆業・コンテンツクリエイター」と開業届に記入したので、多分上の表には該当せず、免除となるはず。

開業届や確定申告書に記入する業種には気をつけなければいけませんね(嘘はダメですが)。

消費税

以下の条件を満たす場合、消費税の支払いが必要になります。

- インボイスに登録した

- 年間の売り上げが1,000万円を超えた

企業相手に仕事を受注などしている場合、インボイスの登録が必要になることがあります。

また、せどりや物販などの大量の商品を扱う業種では、利益は少なくても売り上げが多額になるため、消費税の支払いが必要になるケースがあります。

まとめ いくら用意しておけば大丈夫?

思えば公務員時代の生活費の計算は簡単でした。月々定額で給料が振り込まれる上にそれを全部自分の生活にだけ使っていいわけですからね。

フリーランスの場合は収入が月によって変動する上に、今まで天引きされていた諸々の費用(社会保険料や税金)を自分で支払う必要があります。

コギト月によって収入が倍だったり半分だったり安定しないのもフリーランスの特徴。

ただしフリーランスは会社員と違って、制度をうまく使って社会保険料を抑えたり、税金を安く抑えたりすることができ、工夫すれば公務員より手取りが少なくても豊かな生活ができる可能性があります。

フリーランスさん仕組みや制度を学んで上手に稼いでいかなきゃね。

収入のどのくらいを取り分けておく?

今回紹介した税金や社会保険料は所得によって変動するものが多いのでモデルケース(所得300万円)で試算した費用を示しました。表にまとめると以下になります。

| 年額 | 月額 | 備考 | |

|---|---|---|---|

| 国民年金 | 198,000円 | 16,500円 | 固定額 |

| 国民健康保険 | 240,000円 | 20,000円 | 稼ぎによって変わる |

| 所得税 | 71,600円 | 6,000円 | 稼ぎによって税率変わる |

| 住民税 | 153,200円 | 12,800円 | 課税所得のおよそ10% |

| 合計 | 662,800 | 55,300円 |

所得が300万円のモデルケースのこれら4つの支払いを年額にすると66万円程度。月額5.5万円程度という結果になりました。

このモデルケースは年の所得が300万なので月の所得が25万円。それから計算すると2割程度を取り分けておくとこれらの全ての費用を支払うことができるようになりますね。

フリーランスさん

フリーランスさんこの2割は自分のお金じゃないものとして取っておかないと、なんですね…。

国民年金以外は前年の所得をもとに額が決まるため、たくさん稼げた次の年に多くなる支払いに困ることがないよう、稼げた所得からその場で2割取り分けておくのがおすすめです。

コギト経費をうまく使って収入は得つつ所得を減らしていけば2割以下には全然なると思います。

社会保険料は文美国保やマイクロ法人の活用、所得税や住民税は経費を使うことで安く抑えることができます。

マイクロ法人の作り方完全解説記事はこちら

参考になれば幸いです!

今回は以上です!

-300x157.jpg)

コメント