コギト

コギト教員(公務員)を退職しました。

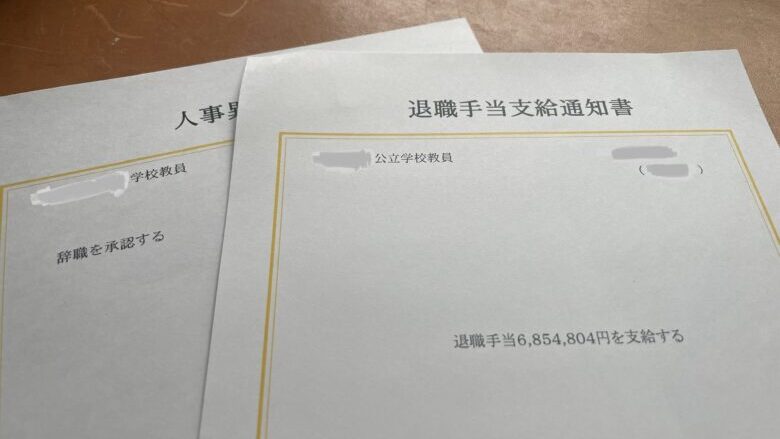

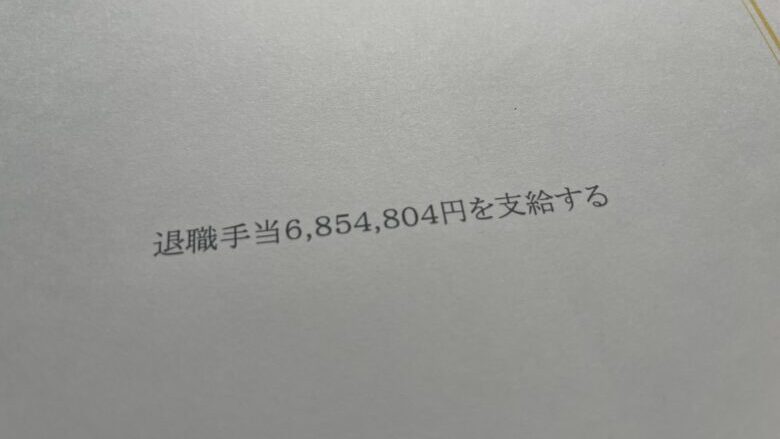

最終日に辞令をもらいましたが、それと一緒に「退職手当支給通知書」ももらい、金額も載っていました。

退職金の額は勤務年数や退職理由、退職時の給与月額によって決まるんです。

ちなみに私の場合の勤務実績は以下のような感じでした。

- 大学院卒、2005年25歳で採用

- 人事評価は毎年概ねS・A・B・Cの中の「A」

- 勤続18年(43歳で退職)

- 自己都合退職

やめたい教員

やめたい教員公務員の定年退職の時の退職金は約2,000万と言われているので中途で自己都合退職の場合の退職金は全然少ないんですね…

今回の記事では、教員・公務員が自己都合退職するときの退職金はいくらになるのかについて解説します。

公務員や教員を辞めたいと考えている方の参考になると思います。

- 教員、公務員の退職金の計算方法

- どこの自治体でも退職金は一緒なのか?

- どうやったら退職金を多くもらえるのか?

こんなことについても解説していくので是非最後までご覧ください。

※この記事ではブログ運営者の個人的ケースで退職金の試算を行っています。

公務員の退職金はみんな同じ?

地方公務員の退職金は、地方自治法によって国家公務員の制度に準ずると定められています。よって国家公務員も地方公務員も公立学校教員も退職手当(退職金)の算出方法は同じです。

念の為、国家公務員、東京都の公務員、北海道の公務員、自分の自治体の公務員などいろいろ比べてみましたが、支給率には少し違いがあるものの、やはり同じ算出方法でした。

コギト東京都だけはなんだか独特な感じでしたが…。

教員・公務員の退職金はいつもらえるの?

教員や公務員が退職すると、退職金は翌月中に支払われるのが基本のようです。3月末で退職した場合は4月中に退職金が振り込まれます。

教員・公務員の退職金はどうやって計算するの?

教員・公務員の退職金(退職手当)は

退職手当=①基本額+②調整額

で計算されます。これは自己都合退職でも定年退職でも同じですが、自己都合退職の退職金は少なくなるように設計されています。

①の基本額は経験年数によってだんだん金額が高くなっていく仕組み。

②の調整額は9年未満だと0円。10年・25年など節目に年を過ぎると一定額がドンと上乗せされる仕組みです。

コギト実際の算出方法を次に解説します!

①基本額の計算方法

退職手当の基本額は

退職する月の給料月額 × 退職手当の支給率

で計算します。

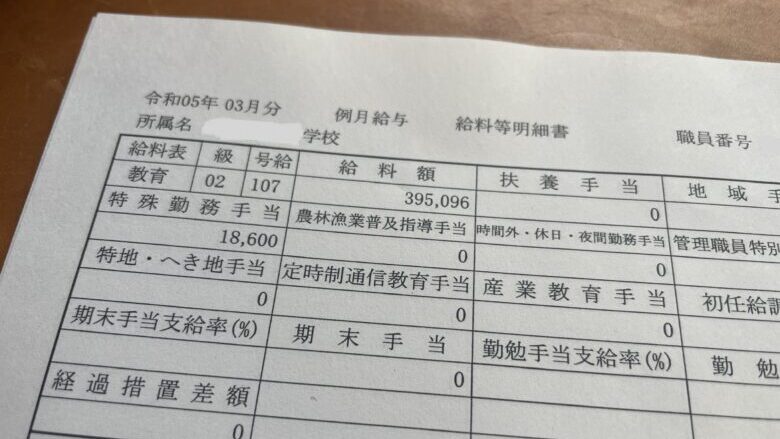

給料月額とは、通勤手当などの諸手当は抜いた、税金や社会保険料(短期掛け金や長期掛け金)が引かれる前の額のこと。

給与明細の一番左上の「給料額」を見れば載っていますね。

この給料月額に支給率をかけると退職手当の基本額になります。

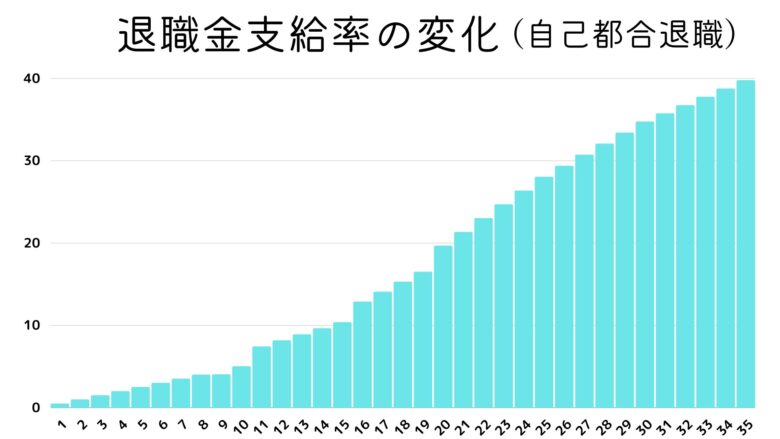

一般教員の自己都合退職の退職金の支給率は私の自治体(神奈川県)では以下のようになっていました。

| 勤続年数 | 1年目 | 5年目 | 10年目 | 15年目 | 20年目 | 25年目 | 30年目 |

| 支給率 | 0.5022 | 2.511 | 5.022 | 10.3788 | 19.6695 | 28.0395 | 34.7355 |

グラフで表すとこんな感じになります。だいたいどこの自治体でも数値は似ているか同じなはずです。

コギト

コギト自己都合ではなく勧奨退職や定年退職する場合の支給率はこの率より5〜8%くらい上乗せされるイメージです。

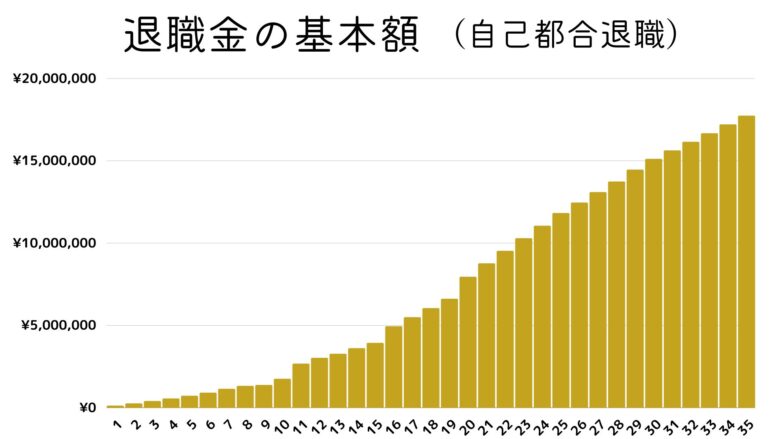

勤続年数が多くなるごとに給与月額・支給率のどちらも増えますから、その二つの掛け合わせである退職金の基本額も年々多くなっていきます。私の場合の給料月額で計算すると、退職金の基本額は以下のグラフのようになりました。

私の場合は勤続18年での自己都合退職で、退職金の基本額は6,041,804円でした。

各自治体の退職金の支給率が載っている支給表は「○○県 退職手当 支給率」などと検索するとネットで閲覧できるので自分の自治体を調べてみてください。

参考:北海道の退職手当支給率

調整額の決まり方

調整額とは、退職金に上乗せされる額で、基本支給額とは違って、年数で区切られて支給額が大きく変わります。

調整額は以下のように計算されます。

調整月額 × 60ヶ月分(掛月数)

調整月額はそれを決める「区分」によって差があり、区分は職位や勤続年数によって決まります。

現場教員の場合は私の自治体では9号〜6号の区分が割り当てられ、勤続年数によって9号→6号へ区分が上がっていきます。区分が上がると調整月額がアップし結果的に退職金も増えます。

私の場合は調整額は以下のようになり、18年で自己都合退職なので、813,000円でした。

| 勤続年数 | 区分 | 調整月額 | 掛月数 | 調整額 |

|---|---|---|---|---|

| 9年以下 | – | – | – | もらえない |

| 10〜11年 | 8 | 21700 | 60÷2 | 651000 |

| 12〜24年 | 7 | 27100 | 60÷2 | 813000 |

| 25年以上 | 6 | 32500 | 60 | 1950000 |

自己都合退職の場合の調整額は以下のような特徴があります。

- 9年まではもらえない

- 10〜24年目はもらえるが定年退職の半分

- 25年からは定年退職並みにもらえる

やめたい教員

やめたい教員「10年勤めると退職金上がるよー」という噂の根拠は調整額なんですね。

以上、計算された「基本額」と「調整額」を足し合わせることでもらえる退職金額がわかります。

自分の場合は基本額6,041,804+調整額813,000=6,854,804円と計算され、通知書の額と一致しました。

コギト記事の後半で退職金の手取り金額の概算をしてみたのでご覧ください。

自分の退職金額を詳しく知りたい!

教員・公務員の自己都合退職金の額を簡単に知りたい場合は以下のサイトで試算するのがおすすめです。退職理由・退職時の給与・勤続年数で退職金の金額が(自治体にもよりますが)割と正確に出ます。

コギト調整額や区分が分からなければ0で設定して、前述の調整額の表で仮に計算してください。

私の場合はピッタリ退職金額が出ましたよ。

また勤め先の事務員に確認すると、退職金を計算するための資料がもらえます(優しい事務さんは実際に試算してくれたりすることもあります)。

- 給与明細または給料表

- 退職手当の基本額支給率表

- 退職手当の調整額の計算方法がわかる資料

があれば自分で計算できますのでもらってみてください。

教員・公務員の退職金が減額される場合

- 育児休業期間

- 休職期間(病気・就学・自己啓発など)

- 停職期間

これらがある場合には退職金が除算される場合があります。

コギト懲戒で免職になったりすると退職金が出ない場合もあります。

また、教員・公務員として働き始めて6ヶ月未満で退職する場合には退職金は支給されません。

教員・公務員の退職金は税金がかかる?

自己都合退職の退職金に税金がかからない場合

退職金も所得なので基本的には所得税がかかります。

しかし、退職所得控除という税額免除の仕組みがあるので、ざっくり言うと勤続年数20年以下の自己都合退職ならばほぼ所得税がかからずに退職金を受け取ることができると考えてOKです。

コギト勤続年数20年以下の場合、勤続年数✖︎40万円よりも退職金額が少なければ税金は0です。

やめたい教員控除の手続きはしなければいけないの?

退職金の支払の際に「退職所得の受給に関する申告書」を提出していれば、源泉徴収された額が支給されるため控除の手続きや確定申告での申告の必要はありません。

コギト退職前に職場の事務さんから「出してね」と渡されるはずなので必ず出しておきましょう!

退職金額が多くなると所得税がかかる

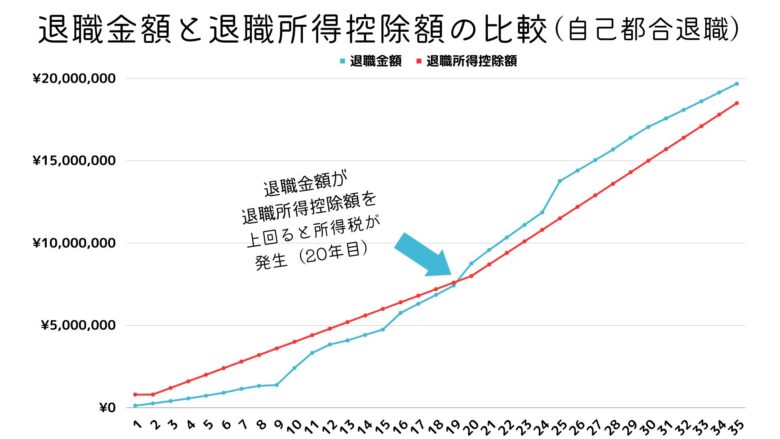

私の場合の退職金の額と退職所得控除額をグラフにすると以下のようになります。

退職金額が控除額より多くなる(グラフの線が交わるポイント)20年目から、退職金に税金がかかることになります。

コギト退職金を一時金で受け取る場合の話です。

退職金からは所得税と2ヶ月分の住民税も引かれる

やめたい教員退職金から引かれるのは所得税だけなの?

コギト4・5月分の住民税も「申請すれば」引かれます。私は2ヶ月分で50,000円くらい引かれていました。

退職金にかかる所得税がある場合は(前述のとおり勤続20年くらいまではゼロかと思いますが)退職金から源泉徴収されます。

その他、4・5月分の住民税も「申請すれば」引かれることになります。

住民税は前年の1〜12月の間の収入で税額が決まり、その額を今年の6月〜来年の5月までの間に分割して払います。

そのため、3月に辞めたとしても4・5月の住民税の税額はすでに確定されているので、退職金で天引きしてもらうことができるわけですね。

コギトどうせ払うなら天引きしてもらっておいた方が楽かと思います。

退職前の提出書類として「住民税未徴収額の徴収方法の届出」を提出するはずですので、「一括徴収」を選びましょう。

試算すら面倒な人のための退職金早見表

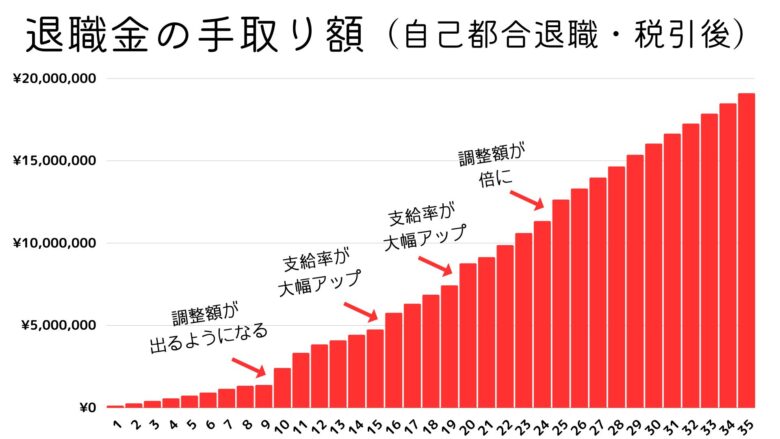

コギト自分のケースを当てはめた時の退職手取り金額の一覧です。横にスクロールしてみてくださいね。

| 年数 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 |

| 退職金 | ¥125,550 | ¥261,144 | ¥406,782 | ¥562,464 | ¥728,190 | ¥912,053 | ¥1,143,405 | ¥1,325,808 | ¥1,377,673 | ¥2,408,700 | ¥3,326,722 | ¥3,837,045 | ¥4,084,306 | ¥4,423,055 | ¥4,746,565 | ¥5,759,469 | ¥6,306,817 | ¥6,854,804 | ¥7,421,592 | ¥8,760,402 | ¥9,139,142 | ¥9,868,579 | ¥10,599,999 | ¥11,330,125 | ¥12,633,946 | ¥13,301,918 | ¥13,970,263 | ¥14,640,958 | ¥15,351,258 | ¥16,028,252 | ¥16,634,972 | ¥17,245,077 | ¥17,853,798 | ¥18,472,879 | ¥19,089,292 |

グラフに表すと以下のようになります。こう見ると退職金が上がるタイミングが5年ごとに訪れますね。

やめたい教員

やめたい教員「辞めるのやめとこう」って定期的に感じさせる作戦、かも。

退職金を多く受給するためには?

やめたい教員○年勤めれば、とか、管理職になれば、とかすれば退職金がアップするの?

ここまでの話をまとめると、退職金を多くもらう条件は以下になります。

- 人事評価で良い成績を取り、号級をあげて退職時の給与月額を多くする

- 総括職や管理職を経験してから退職

- 勤続10年・勤続25年の節目まで待つ

毎年の人事評価で良い成績がつけば給与のアップ幅も大きくなるため、退職金もそれに応じて高くなります。

また、総括職や管理職になると給与もアップ、基本額の支給率もアップ、調整額の区分も上がるので、退職金にも差がつきます。

また、退職金の調整額は10年・25年の節目で大きく金額が変わるのは前述の通りです。

コギト退職金アップのために管理職に…は微妙だけど、今9年目とか24年目、みたいな人は退職はあと1年待っても良いかも。

まとめ 退職金額と時間の重みとの天秤

教員や公務員をやめる時に「でも退職金少なくなるしな…」という理由で思いとどまる方も多いのではないでしょうか。

しかし改めて自分の人生で必要なお金について考えてみると、60歳過ぎて2,000万円ものお金を得たとしてどういうことに使うのでしょうか。ただただ漫然と「あればあるほどいい」と思ってお金を貯め続けていませんか?

コギトお金があればあるほどいいのは確かですが、そのために人生の時間はどんどん削られていきます

結局教員や公務員を辞めたいときに退職金が少なくなることで頭を悩ませるのは、「必要なお金や欲しいお金」と、「自分の人生の時間」との天秤の問題です。

私も退職前にこの「お金と人生の時間との天秤問題」について頭を悩ませましたが、以下の本を読むことで頭がスッキリクリアになり、退職の決断まで進むことができました。

- ひたすら貯めてどうなる?

- 金やモノのためにあなたが失っているもの

- 老後の備えよりも大切なこと

- 金の価値は加齢とともに低下する

- あなたが考えているより老後に金はかからない

コギトお金の問題で踏みとどまってしまう自分の心に知識と勇気を与えてくれる良書です!

お金は大事なことは変わりはありません。ただ「あと○年辞めずに続ければ△円退職金がアップする」と考えるときの○年という時間と△円というお金のどちらがより自分にとって考えて見ることはとても大事。

この記事を読むことであなたが人生の良い決断ができることを願っています。

コメント