やめたい公務員

やめたい公務員会社員とか公務員を辞める前にクレジットカード契約しておけって言うけど、フリーランスにはどのカードがいいの?

フリーランスさん

フリーランスさん銀行口座はどこのでもいいのかな?

自分は以下の銀行口座とクレジットカードを今のところ最適だと思って使っています。

- 楽天銀行(個人用)

- ろうきん(住宅ローン引き落とし用)

- 住信SBIネット銀行(個人事業用)

- GMOあおぞらネット銀行

(マイクロ法人用)

(マイクロ法人用)

*ろうきんは住宅ローンのために仕方なく入っています。

- 楽天カード(個人用)

- 楽天カード2枚目(個人事業用)

- マネーフォワードビジネスカード (マイクロ法人用)

マイクロ法人って?→高額になりがちなフリーランスの社会保険料を節約するために設立する法人のこと。詳しくはこちらの記事で解説中。

自分は現金を扱わないネット完結の仕事が多いです。

その場合の最適な銀行口座とクレジットカードの選び方について解説していきますのでぜひ参考にしてみてくださいね。

- 40代後半・独身男

- 大学院修了後一年浪人の後、教員採用試験に合格し18年勤める

- 職場での人間関係や働き方に疑問を感じ、人生のこれからについて考え直す

- 2020年コロナがきっかけで副業を始める、2021年には副業収入6桁超え

- 教員を辞めることを決意、2023年3月に退職、5月には公務員時代の月収を超える

- 現在フリーランスをしながらマイクロ法人3期目、非常勤講師もすることに

フリーランスに最適な銀行口座は?

銀行は個人ならどの口座でも簡単に作ることができますよね。

またフリーランス(個人事業)用の銀行口座も個人で契約をし、それを事業用にすると自分で決めて使えばいいだけなので、特別に新規口座開設する必要はありません。

フリーランスさん個人用と事業用、どちらのお金も一緒な銀行口座に入れちゃダメ?

個人用のお金と事業用のお金を一緒な銀行口座で管理したとしても法律違反ではありませんし、確定申告などもできなくはありません。それでも別の口座で分けて管理すべきです。

コギト

コギト確定申告などの処理が超絶ややこしくなるからです。

フリーランスの確定申告については以下の記事で詳しく解説しています。

フリーランスが初めての確定申告に向けて準備しておくこと4つ(個人事業主・経費のきほん)

やめたい公務員屋号付き銀行口座とかで口座開設しなくていいの?

屋号とは自分の事業の通称で店舗経営だとお店の名前とか、執筆業だとペンネームなどがそれに当たります。

屋号付き銀行口座を自分も作ったことがありますが、却って不便な面が多かったです。

コギト屋号付きの口座にすれば自分の名前は外に出ないと思っていましたがそうではなかったです…

- 屋号+個人名での作成となり振込時は自分の名前が表示され、プライバシー保護にならない

- 屋号付きの口座開設時に自分の住所に屋号を登録したり表札を掲げたりしなければいけない手間

- 屋号ありかなしかで操作を間違え、振込手続きに失敗することがある

屋号付き口座のメリットは、振込元や振込先(商売相手)に屋号で特定されやすくなる、ということ。「○○商店」でネット販売していて、代金の振り込み先が個人名だけだと怪しまれますよね…。

フリーランスさん

フリーランスさんショップやお店の場合、店舗名の屋号付き口座が必要かもしれませんね。

結果、一般フリーランスは普通に作った個人用の銀行口座の一つを事業用に当ててしまえばOKです。

とはいえ銀行口座にも手数料や使い勝手という面で良し悪しがあります。

また、あれこれと手当たり次第に銀行口座を持っていても資金管理が面倒になるだけ。条件の良い銀行を最小限契約するのが最適になります。

コギト個人で1銀行、事業で1銀行、マイクロ法人があるなら法人で1銀行が最も理想的。

この最小セットに引き落としなどの関係でどうしても追加する必要がある銀行をしぶしぶ追加、という感じ(私の場合で言うと、住宅ローン引き落としで解約できないろうきんの口座です)

マイクロ法人の銀行口座は?

マイクロ法人の口座は法人名での契約が必要なので、法人設立後に新規で口座を作成することになります。

これには審査がありますが現段階で議論の余地なく最強なのはGMOあおぞらネット銀行です。

以下の記事でマイクロ法人に最適な銀行口座について解説しています。

【完全解説】法人口座は必要?どこがいい?マイクロ法人の銀行口座選び

フリーランスが銀行口座を選ぶ条件

フリーランスがどんな基準で銀行口座を選べば良いのかフリーランス1年経過した経験から考えてみました。

以下を参考に選ぶと良いです。

- ネットバンキング機能が使える

- 家計簿アプリや確定申告ソフトとの連携がしやすい

- 口座維持手数料が無料

- 各種手数料が安い、無料

ネットで仕事を完結させる仕事が多い場合はネットバンキング機能を多く使いますのでネットバンキングは必須ですね。

フリーランスさん

フリーランスさんいちいち銀行まで振込にはいけないしね…。

また、家計簿アプリや確定申告ソフトとの連携がしやすい銀行が便利です。

コギト地銀や信用金庫だと連携自体はできても毎回パスワード入力しないと情報更新されなかったりしていちいち手間になります。

口座維持手数料や他行振込手数料が安いところを選ぶのも重要です。

事業柄よく振り込みを行う取引先の銀行と一緒にすると手数料が安く済んだりしますが、ネット銀行などには簡単な条件で「月○回まで他行振り込み手数料が無料」というサービスもありますので、それを利用するのがいいと思います。

フリーランスさん自分の個人口座に生活費を移動させるために振り込みもするので、手数料無料枠は結構大事!

フリーランスにおすすめの銀行口座

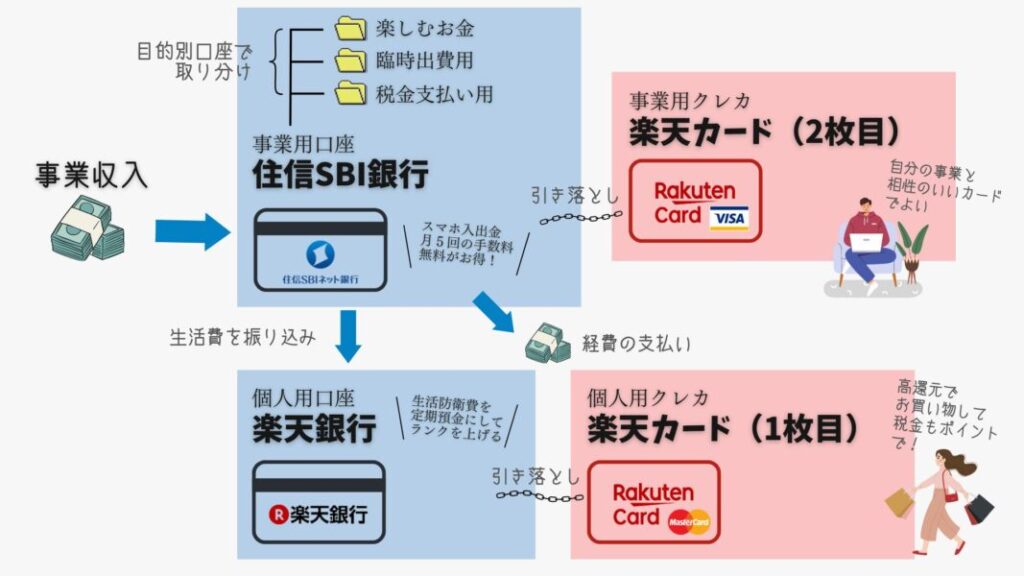

自分は最初に紹介したように

- 個人用:楽天銀行

- 事業用:住信SBI銀行

にしています。このどちらも前述した4つの条件を満たしているので十分合格点な銀行。

どんな風に運用しているのか、お金の流れを示すと以下のようになります。

住信SBI銀行

住信SBI銀行の良いところは以下があります。

- スマホアプリでカードなしで預け入れ、引き出しができる

- 誰でもできる簡単な条件で月5回の振り込み手数料無料・入出金無料

- 目的別口座が便利

住信SBI口座はセブンイレブンかローソンのATMでカードなしで入出金ができます。(詳しくはこちら)

コギトスマホで操作して、ATMのQRコードを読み込んだりすれば簡単に入出金できます。実際やってみたらちょっと感動。

キャッシュカードを持っていけばその他にイオン銀行・ゆうちょ銀行・E-net・VIEW ALTTEのATMでも入出金ができます。

フリーランスさんいまどきコンビニATMが近くにないところなんてなさそうだから銀行のリアル店舗なくても全然大丈夫!

コギト財布からカードが一枚なくなるのもデカい。

また住信SBI銀行は手数料無料サービスが結構手厚いです。

スマート認証NEO(スマホで簡単に認証ができる方法)を登録してログインするだけで「ランク2」のサービスが利用可能となり(詳しくはこちら)、以下の特典が受けられます。

- 月5回までATMでの入出金が無料

- 月5回まで他行振込手数料が無料

入出金と振込手数料、2つ合わせて5回までではなく、それぞれ5回ずつ無料なんですよ。

スマート認証NEO自体無料で使える機能で簡単に設定できるため、月5回の無料はデフォルト設定のように毎月使えてしまいます。

コギトこんな簡単な条件で月5回の手数料が無料になるところは他の銀行にはないですね

この手数料の無料回数が多いことから、自分は個人用ではなく事業用カードを住信SBI銀行に設定し、個人への出金、住宅ローン銀行への出金、取引先への出金などの運用を毎月無料ででき、現金が必要ならスマホで出金。うん、便利。

フリーランスさん事業用の口座に収入が入ってくるので、振り込みはどうしても多くなるよね。

事業用口座は振込手数料が安いor無料回数が多い銀行が適していると言えます。

また住信SBI銀行には「目的別口座」というシステムがありこれも便利。

「目的別口座」とは、口座の中にいくつかの別口座(フォルダのような)を作り、資金を分けて管理することができる仕組み。

代表口座がまずあって、振り込みや入出金などは代表口座からしかできませんが、その子口座みたいな形で「住民税・所得税用口座」「予備費口座」など、手を付けず取っておきたい資金を別にしておくことができます。

自分は事業用口座といいながら、「楽しむ口座」「臨時出費用口座」など個人出費目的のものも作ってしまっています。

コギト必要な時に個人の口座に移動させればOK。便利ですよ。

楽天銀行

楽天銀行も同じく使い勝手の良い銀行口座です。

やめたい公務員楽天ユーザーなら買い物もお得になるので結構持っている人が多いのでは?

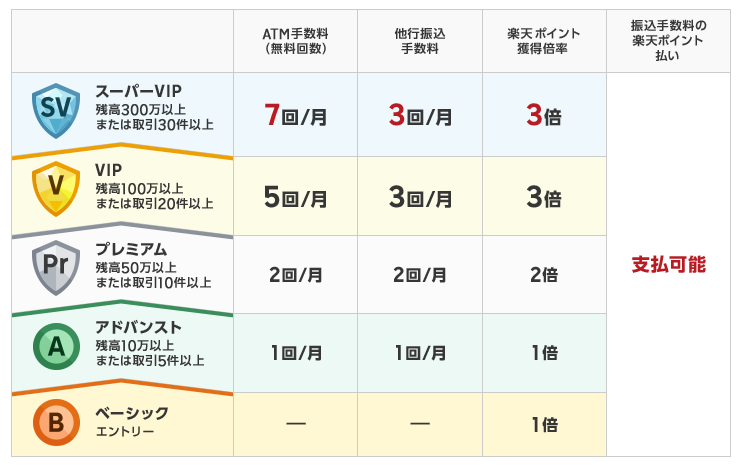

住信SBIに比べると楽天銀行に目的別口座はなく、手数料無料の条件(ハッピープログラムのランクによる)も厳しめです。

コギト

コギト自分は楽天銀行に生活防衛資金を入れて手数料無料回数を多くしています。

楽天銀行は口座残高が300万円以上ならランクがスーパーVIPとなり、他行振込が月3回無料、ATM入出金が月7回無料となります。

これは普通預金だけでなく定期預金の残高も含まれるのがミソ。

もしも自分になにかあって働くことが一時難しくなった場合の生活資金=「生活防衛費」は収入が不安定で福利厚生も薄く病休制度もないフリーランスに必須の資金です。

この生活防衛資金は普段手をつけない資金なので、まるっと楽天銀行の定期預金に放り込んでおきます。

そうすればハッピープログラムランクも毎月スーパーVIPで維持されて最大の手数料無料枠が毎月使え、普通預金とは別にしてあるので間違って生活防衛資金を引き落とししてしまうこともありません。

コギト定期預金はすぐに解約することもできるのでいざと言う時にはすぐ使うことも可能です。

フリーランスさんスマホ・カード決済でキャッシュレス生活すればATMなんてほとんど使わないからスーパーVIPでなくてVIPランクでも十分だよね。

楽天銀行のカード2枚持ちは便利?

普通1つの銀行に対して個人で持つことができる口座は1つだけですが、楽天は個人口座とは別に「個人ビジネス口座」を作ることができます。

自分は個人事業主になった当初楽天銀行の個人口座と個人ビジネス口座、2つで運用をしていました。でも以下の理由で使い勝手は悪かったです。

- 楽天同士でも振り込み手数料がタダにならない

- スマホの「楽天銀行アプリ」でどちらとも監理できない

結局、楽天銀行2口座持ちは全然便利ではなかったです…。

フリーランスに最適なクレジットカードは?

クレジットカードは与信審査があるため、これからフリーランスになろうとする会社員・公務員の方は退職前に作っておくのがおすすめ。

やめたい公務員

やめたい公務員辞めるとステータス下がるから作りにくくなるって言うよね。

せどりなどで事業で多く仕入れをするフリーランスは「マリオットボンヴォイカード」など年会費は高いけどそれ以上のリターン(ポイント等)があるカードを作って事業で使い倒し、ポイントを貯めてタダ同然で旅行に…、といううらやましい限りの人もいて指をくわえて見ています。

このような高ステータスのカードは駆け出しフリーランスでは作ることが難しいはずなので会社員や公務員を辞める前にはフリーランスで行う事業を予測し、クレジットカードを作成しておくのが良いと思います。

フリーランスさんフリーランスになったらカード解約は簡単にできますがカード作成は難しくなるのでね。

私は楽天カードの2枚持ちで運用しています。

やめたい公務員

やめたい公務員多くの人に最適になるはずの高還元カードですね。

デメリットと言えばどちらも似たカードになるので見分けがつかないというところくらいですかね。

楽天カードの良いところは、とにかく高還元なところ。楽天で買い物をする時にたくさんのポイントがもらえます。

2024.5現在で楽天カードで楽天市場で買い物をし、楽天銀行で引き落としにすれば、3.3%のポイントが付きます。また、楽天モバイルを使っていると、これが7.3%のポイントになります。

更に1ヶ月に1〜2回の頻度で「お買い物マラソン」というものがあり、1,000円以上の買い物を楽天市場内のいろいろなお店ですればするほどポイントがたまり、それを使えば7.3%→16.3%ものポイントになります。

さらにお買い物マラソンの期間内に「5か0のつく日」があれば、16.3%→18.3%になります。

コギト上手く攻略すればかなりの高還元でポイントがゲットできるわけです。

フリーランスさん楽天ポイントってAmazonのポイントとかに比べていろんなところで使えるのも嬉しいよね。

楽天ポイントは使い道が多いのもメリット。

公務員おじさん

公務員おじさん楽天よりもAmazonで買うんだよなーワシ。

っていう方もいると思いますが、Amazonカードで貯めたポイントは基本Amazonでしか使うことができません。

一方楽天ポイントは使えるところが多いのが使いやすくて、街中でも使えるお店が多いですし、なんと住民税・自動車税・固定資産税にも楽天Payを使ってポイント払いできちゃう(自治体による)ところが大きいです。

ここで10年以上楽天のヘビーユーザーであるコギトの楽天ポイント運用ワザを紹介しましょう。

事前準備:楽天カードを作成しておき、カードの支払いは楽天銀行に設定するなどポイント還元率(SPU→詳しくはこちら)をできる範囲で高めておく。

①まず、住民税や固定資産税は年間一括でなく、4回に分けて支払うことにする。

②必要なものや買う予定のものを楽天で探して「お気に入り」に保存しておく(無駄遣いNG)。

③税金の1回目の支払い期限の一ヶ月前にお気に入りに保存していたものを「お買い物マラソン」「5と0のつく日」にまとめてポイント高還元で購入(多分10%以上のポイントがつく!)

④次月(税金の支払い期限月)にポイントの付与がされるので、楽天Payでポイントを使い税金を納付。

⑤次の税金の納付月に合わせて同じことを繰り返す。

※楽天市場のお買い物マラソンと「5と0のつく日」を組み合わせて買い物する場合、最もポイントが高還元になるのはおよそ月に55,000円の買いものまで(楽天のポイント制度は複雑すぎるので細かい説明は割愛)。それ以上に買いすぎるとポイント獲得上限額に達して還元率が悪くなるので注意。

上のような月55,000円程度の買い物で月に2,000〜10,000くらいのポイントがゲットできます。これを住民税などの支払いに当てれば、今まで普通に払っていた税金がお買い物してお得にゲットしたポイントで払えてお得。

もし買いたいものが見つからなければAppleギフト券を楽天市場で購入するのがおすすめ(iPhoneやMacユーザー)。ギフト券の金額指定を購入できるので、月上限の55,000に合わせて購入するのが吉です。

コギトAppleギフトカードでApple貯金して楽天ポイントがたまります!iphoneやMacが安く買えますよー。

フリーランスのクレジットカードに楽天カードはおすすめですよ!

自分の場合事業用のカードも楽天カードにしましたが、正直2枚持ちするメリットはそんなにないと感じています。

事業用のカードで仕入れなどの高額の買い物を毎月行うのではない場合、楽天カードでもその他のカードでもぶっちゃけ何でも良かったというのが本音。

それでも楽天カードは普通に街中でも1%以上の還元率で支払いができるので、損はないですけど。

審査なしで作れるクレジットカードは?

フリーランスさん

フリーランスさん事業用のカードをつくるのを忘れて会社員辞めてフリーランスになってしまった…

やめたい公務員

やめたい公務員過去に支払いの延滞があったからどのクレジットカードも断られちゃう…

クレジットカードの支払いの引き落としができなかったりすると信用情報に傷がつきます。

信用情報に傷がなければ、駆け出しフリーランスでも上で述べた楽天カードくらいなら十分に審査に通ると思われます。

コギト自分もフリーランスになってから楽天の2枚目カードを申請しましたが、無事に通りました。

支払いの延滞が過去にあると、クレジットカードの審査に落ちることが多いというのはよく聞く話。

そういう方でフリーランス駆け出しだと、どのクレジットカードも作れないという事があるかも知れません。

やめたい公務員クレジットカードつくらなくてもデビットカードで十分だったりしないの?

デビットカードは現在銀行のキャッシュカードにも標準で付帯されていることが多い、即時払いのクレカみたいなもの。クレジットカードは決済の後1ヶ月くらい後で請求されますが、デビットカードは銀行から決済の時にすぐに引き落とされます。

フリーランスさん残高がないと決済できないということだね。

デビットカードはほぼクレジットカードと同じように使えはするのですが、実はデビットカードが使えないサービスも多かったりするのが残念(マネーフォワードなど確定申告ソフトでもデビットカードが不可だったりします)。

ここで審査なしでも作れる個人事業主や法人用のクレジットカードがあったので自分はマイクロ法人用に作ってみました。

マネーフォワードビジネスカード![]() です。もちろん個人事業主でも作成することができます。

です。もちろん個人事業主でも作成することができます。

ガンガン赤字のマイクロ法人でもクレカ、作れました✨

— コギト@公務員退職→フリーランスで月収超え (@cogito_free) April 15, 2024

提出するのは登記簿謄本や本人確認書類だけ。決算書などで収入によって審査はされない、みたいですね😌

これでマネーフォワード会計の支払いがクレカでできる…。 pic.twitter.com/aJZjrriOis

フリーランスさん

フリーランスさんえ、審査なしのクレカなんてあるの?あやしくない…?

マネーフォワードビジネスカードは最初はチャージして使うようなプリペイドカードのような扱い。

カード作成後に与信枠を追加することでクレジットカードとして使うことができるようになります。

実はこの与信枠を付けて後払いができるようにするには審査があるのですが、自分の場合駆け出し法人なのに簡単に最低限の月10万円の与信枠をつけることができました(月10万円クレジットカードのような支払いができる)。

自分の場合、法人の会計ソフト(マネーフォワード)の支払いがデビットカードでできなかったので、マネーフォワードビジネスカード![]() を作成しました。

を作成しました。

審査が不安・事業用のクレジットカードが早めにほしいと思っているかたはトライされてみてはいかがでしょうか。

まとめ 口座とクレカは最小限に賢く

フリーランスの持つべき銀行口座やクレジットカードのポイントをまとめておきましょう。

- 個人で1個ずつ、事業で1つずつで最小限が理想

- 年会費や手数料が最安のものを選ぶ

- ネットと相性が良いものを選ぶ

- 自分にとって高還元なものがお得

銀行ならネットの連携が面倒な地銀や信用金庫などは避け、手数料も安いネット銀行がおすすめです。

楽天銀行は友達から紹介してもらえばポイントがもらえるサービスもあるので、友達で楽天銀行を使っている人を探してみるといいですよ。

クレジットカードは作りやすく高還元なの楽天カードで、個人用に1枚、事業用にもう1枚と、2枚持ちもおすすめできます。

せどり業だったり、仕入れが多い事業の場合は楽天カードにこだわらず、支払い先に応じてクレジットカードを選んで特典を最大化するのがおすすめ。

カード審査が不安であれば

マネーフォワードビジネスカード![]() も検討に上がりますね。

も検討に上がりますね。

参考になれば幸いです!

-300x157.jpg)

コメント