今回の記事はフリーランスの確定申告でややこしい分野の一つである「減価償却」について解説します。

フリーランスさん

フリーランスさんなんか数年にわたって経費に計上するとかいうめんどくさそうなやつよね…。ワケワカラナイ。

減価償却というのはざっくり言って、10万円以上の購入品(固定資産)については減価償却費という科目を使って数年かけて少しずつ経費にしていく、という方法のことです。

コギト

コギト長期間使う前提である固定資産というものの経費を買った年だけだけでなく均等にならすという方法なんですね。

この減価償却ですが、パソコンは4年、カメラは5年、など何年かけて経費にするかが変わったり、計算方法がいろいろあったり、特例があったりと結構複雑です。

今回はフリーランスが知っておくべきところだけをまとめてみましたのでぜひご覧ください。

減価償却の仕組みからそれぞれのパターンでの実際例の仕訳、マネーフォワードクラウド確定申告を使った処理のしかたまでこの記事でわかるようになりますのでぜひご覧ください。

-300x157.jpg)

- 40代後半・独身男

- 大学院修了後一年浪人の後、教員採用試験に合格し18年勤める

- 職場での人間関係や働き方に疑問を感じ、人生のこれからについて考え直す

- 2020年コロナがきっかけで副業を始める、2021年には副業収入6桁超え

- 教員を辞めることを決意、2023年3月に退職、5月には公務員時代の月収を超える

- 現在フリーランスをしながらマイクロ法人3期目、非常勤講師もすることに

- 40代後半・独身男

- 大学院修了後一年浪人の後、教員採用試験に合格し18年勤める

- 職場での人間関係や働き方に疑問を感じ、人生のこれからについて考え直す

- 2020年コロナがきっかけで副業を始める、2021年には副業収入6桁超え

- 教員を辞めることを決意、2023年3月に退職、5月には公務員時代の月収を超える

- 現在フリーランスをしながらマイクロ法人3期目、非常勤講師もすることに

普通の経費と減価償却との違い

まず、事業で使う文房具や交通費などの一般の経費と、減価償却すべきものの違いについてみていきましょう。

どこからが経費でどこからが減価償却?

これは購入するものによって決まるのではなく、「金額」で決まります。

- 10万円未満の購入品→消耗品などの単なる経費

- 10万円以上の購入品→減価償却の対象

フリーランスさん

フリーランスさん10万円って税込?税抜?

減価償却するかしないかの10万円を税込で計算するか税抜で計算するかは個人の状況によって違います。

コギトインボイスに登録しているか、している人は税抜方式か税込方式かで変わります。

| インボイス登録して税抜経理方式 | 税抜で計算 |

| インボイス登録して税込経理方式 | 税込で計算 |

| インボイス登録しない免税事業者 | 税込で計算 |

税抜方式の方だと税抜10万円で税込11万円までの購入品が消耗品などのいわゆる普通の経費として計上できます。

減価償却は資産になる。仕組みを解説

フリーランスさん10万円以上の購入品を減価償却する、というのはわかったけど、そもそも減価償却ってどういうもの?

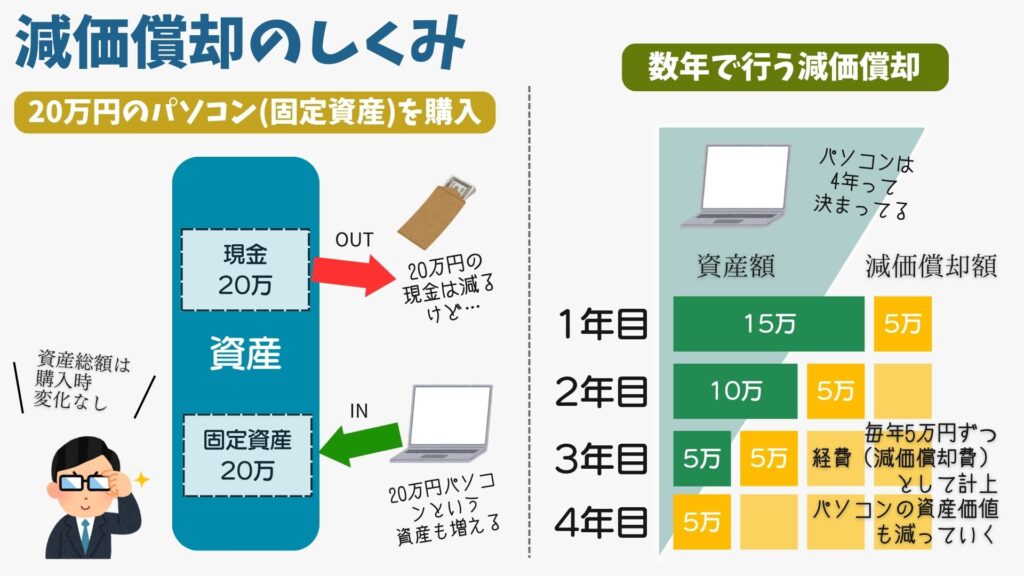

20万円で購入したパソコンなど減価償却すべきもの(固定資産)と、文房具などの普通に経費にするもの(消耗品など)の違いは「資産として帳簿に載るか」という点です。

減価償却すべき10万円以上のもの:購入したものは資産として計上される

消耗品などの費用:単なる出費として計上

確定申告でも提出する貸借対照表(BS)の話になりますが、消耗品を購入した場合はBSの中では購入分のお金が減るだけになります(購入した消耗品などは「取るに足らないもの、すぐなくなるもの」として資産としては扱われず会計上はなかったものとなります)

一方、減価償却する10万円以上の品(固定資産)を購入する場合は、購入分のお金は減りますが、同時にその分の資産(パソコンなど)の額が同じ金額だけ計上され、資産は±0の状態になります。

コギトまず資産として扱って「減価償却費」を毎年年末に計上し、資産額を減らしていってその分を経費にする、という仕組みです。

20万円でパソコンを買った場合は、20万円の現金が出ていき、代わりに20万円のパソコンという資産が入ってくるので購入時の現金がパソコンに化けただけで資産総額は変わりません。経費にもなっていません。

その後、年末に減価償却という処理をすることで、耐用年数4年のパソコンは1/4の5万円が減価償却費という経費になり、5万円の経費を消費したということになります。

一方でパソコンの資産額もその5万円分だけ減り、15万円となります。

このように、20万円のパソコンを4年かけて5万円ずつ経費にし、最終的に20万円を経費にし、パソコンとしての価値を0にする、というのが減価償却の仕組みになります。

定額法?定率法?

減価償却には定額法(毎年一律の額を減価償却)と、定率法(最初の年に減価償却額が多く、だんだん少なくなっていく)がありますが、個人事業主の場合は基本「定額法」です。(税務署に申請をすれば定率法に変えることもできます)

コギトここまでのまとめ。10万円以上の物品を購入したら減価償却。方法は定額法。

- 10万円以上のコンサル代は減価償却?

-

10万円以上のコンサル代やオンラインサロン代は基本的に固定資産に該当しないので、「外注費」や「研修費」でそのまま一括で経費にします。無形のものでも1年以上にわたって使用するような特許権や借地権等の法律上の権利やソフトウェア、のれん(営業権)等は「無形固定資産」として減価償却することになります。

金額によって選択できる減価償却のタイプ

フリーランスさん減価償却にも特例があるって聞いたけど?20万のやつとか30万のやつとか。

基本的に10万円以上の物品については物品によって決められた年数で減価償却を行なって数年に分けて経費にしていかなければいけませんが、通常の減価償却以外にも他の方法が二つあります。

- 一括償却資産

- 少額減価償却資産の特例

一括償却資産はどんな耐用年数のものでも3年で減価償却できる方法です。

少額減価償却資産の特例は30万円未満のものを1年で全部経費にできるという制度です。

コギトフリーランスは普通の減価償却とあわせて3つのパターンから選べばいいということになりますね。条件や限度などあるので、みてみましょう。

一括償却資産とは

一括償却資産は10万円以上〜20万円未満の資産の購入に使えます。特徴は、物品によらず3年で償却することができます。

コギト金属の製造設備なんかは10年くらいかけて減価償却なものがあるけど、それも10万円以上20万円未満なら3年で経費にしていいってことですね。

また、一括償却資産として計上すると、償却資産税の資産としてカウントされないという点が他の2つのパターンにはないメリットです。

償却資産税とは?

自動車や土地・家屋・ソフトウェア(無形固定資産)以外の事業に使う資産を償却資産といい、パソコン・コピー機などがあたります。一つ10万円以上の評価額(減価償却された額を除いた価格)の償却資産を持っていたり、すべての償却資産の評価額が100万円を超えている場合は、1/1現在のものを1/31までに市町村に報告することになっています(該当しない場合は報告の必要がないし、そもそもやっていない方も多くいるはず)。また、すべての評価額が150万円を超えると「償却資産税」が発生します。

一括償却資産として備品を扱うと、この償却資産の合計額にカウントされないため、資産が150万に届きそうな人やすでに超えている人は税額が安くなるメリットがありますね。

コギト私はそんなに事業用の資産がないですし、今後購入したとしても減価償却で減っていき、年間150万円を超えることはないかなと思うので、この制度は使わないことにしました。

少額減価償却資産の特例

少額減価償却資産の特例は、10万円以上〜30万円未満のものを購入したときに、減価償却せず、というか、今年の1年で全額を減価償却にできる制度です。

フリーランスさん

フリーランスさんずっと使える制度ではないみたいだけど、今のところずっと延長されてきているみたいね。

30万円未満なら無限にできるわけではなく、年間300万円までとなっています。

コギト青色申告をすることも少額減価償却資産特例の条件です。

その年の経費をたくさん計上できるので所得税や住民税を減らすことはできそうなので、今年の税額を減らしたい(資金繰りを改善したい)人や単年度で会計をスッキリ終わらせたい人にはおすすめです。

コギトこの特例を使っても使わなくても最終的な経費の額は変わらないので、お得になるという制度ではありません。今年の税金が安くなるというだけです

メリットもありますが、今後数年使う資産に対して単年度で一括経費計上するということは、一括計上した年としていない年とで所得の額の大幅に変わるため、自分の会計が安定しているのかどうかという長期的な会計の把握が難しくなるという難点もあります。

また確定申告の際に取得価額の明細書を作成したり、減価償却費の計算の欄への記入が必要だったりちょっとだけ面倒なところもあります。

ということで、これも私は使わないことにしました。

減価償却のタイプのまとめ

表でまとめると以下になりますね。

| 購入額 | 10万未満 | 10万以上20万未満 | 20万以上30万未満 | 30万円以上 |

|---|---|---|---|---|

| 普通の原価償却 | しなくていい | 他を使わなければ 使う | 他を使わなければ 使う | しなければいけない |

| 一括償却資産 (ソフトウェアなどは不可) | しなくていい | 使える (償却資産税が発生 しそうなら検討) | 使えない | 使えない |

| 少額減価償却資産の特例 | しなくていい | 使える (資金繰り対策) | 使える (資金繰り対策) | 使えない |

| 備考 | 消耗品などで 経費にする | 3パターン から選ぶ | 2パターン から選ぶ | 普通の減価償却 のみ |

減価償却のマネーフォワードでの処理の仕方

ここからは実際の会計処理についてみていきたいと思います。

フリーランスさん

フリーランスさん減価償却って何年も資産を把握して経費に少しずつ計上ってそんなの覚えてられるのかしら…

みたいに面倒に思われるかもしれませんが、会計ソフトを使って一回登録してしまえば簡単で、次の年もその次のとしも自動で集計・計上してくれるので絶対使ったほうがいいです。

コギト少額減価償却資産の特例だけは確定申告でやることが増えるのでちょっと面倒です。

- 普通の減価償却

- 一括償却資産

- 少額減価償却資産の特例

それぞれのマネーフォワードでの設定と仕訳を解説していきます。

私が実際に購入した備品、メルカリで購入した173,000円の撮影用のカメラを例にみていきましょう。

①普通の減価償却の場合の設定

購入時は普通の仕訳を行います。

| 借方 | 貸方 |

|---|---|

| 工具器具備品173,000円 | 事業主借173,000円 |

この段階では、お金は出ていって「工具器具備品」が資産として計上されたことになっています。まだ経費は計上されていません。

コギト借方の科目は「固定資産」の勘定科目から必ず選んでください。10万円以上のものは固定資産。どこかに固定されているとかそういう基準じゃありません。

この後は減価償却を登録するために、「決算・申告」→「固定資産台帳」から「固定資産台帳」を開き、「固定資産の追加」をクリックします。

そして、以下のように減価償却の設定をします。

勘定科目:必ず購入時に仕訳した科目と同じにします(この場合は「工具器具備品」)

資産の名前:わかりやすくつけます

取得価額:購入時に支払った額入力(この場合は173,000円)

取得日:購入した日

事業供用開始日:使い始めた日

償却方法:個人事業主は「定額法」

耐用年数:ものによって違う(国税庁の「耐用年数表」で調べる)(マイクは5年だった)

事業利用比率:事業にしか使わないものなら100%

期首残高:入力しない

今期償却額:自動計算による参考値の金額をそのまま入力してOK

減価償却は月割り計算するため計算がややこしいのですが、事業供用開始日を入力すれば自動で「自動計算による参考値」として金額が出てきますのでそれを入力すればOKです。

特別な理由がなければ自動計算による参考値を入力してしまえばOKです。

また、たとえば仕事でも個人でも使っているバイクなどの場合、半々で使用しているなら事業利用比率が50%とかにすると思います。この%を設定した場合は自動計算がされるため、購入時の仕訳を按分設定したり、この画面で入力する「今期償却額」の額を50%にして入力したりしないようにしましょう(それらは全部自動で行われます)。

これで「保存」をクリックすれば設定完了です。

以下のように年末付けで減価償却の決算整理仕訳が登録されます。これでマイクという固定資産173,000円のうちの34,600円が減価償却費として経費になったことになります。

念の為、「決算・申告」→「決算書」をのぞいてみると、「貸借対照表」の資産の部の「固定資産」に上がっている「工具器具備品」の額が減っているはずです。また「損益計算書」には「減価償却費」が34,600円分上乗せされています。

| 日にち | 借方 | 貸方 |

|---|---|---|

| 1/31 | 工具器具備品 173,000円 | 事業主貸 173,000円 |

| 12/31 | 減価償却費 34,600円 | 工具器具備品 34,600円 |

コギト仕訳は参考に載せています。仕訳を手入力してしまうと来年度からの計算や仕訳が自動でされないので、かならず固定資産の登録から行なってくださいね。

②一括償却資産の場合

購入時は「一括償却資産」として仕訳します。

| 借方 | 貸方 |

|---|---|

| 一括償却資産173,000円 | 事業主借173,000円 |

この後は①と同じく「決算・申告」→「固定資産台帳」から「固定資産台帳」を開き、「固定資産の追加」をクリックします。

そして以下のように入力します。

勘定科目:一括償却資産とする

資産の名前:わかりやすくつけます

取得価額:購入時に支払った額入力(この場合は173,000円)

取得日:購入した日

事業供用開始日:使い始めた日

償却方法:一括償却

耐用年数:自動で「3年」に設定されます

事業利用比率:事業にしか使わないものなら100%

期首残高:入力しない

今期償却額:自動計算による参考値を入れればOK

これで保存をクリックします。

コギト①の普通の減価償却はマイクの耐用年数5年で計算でしたが、一括償却資産は3年なので今期償却額が多くなりますね。

念の為、「決算・申告」→「決算書」をのぞいてみると、「貸借対照表」の資産の部の「固定資産」に上がっている一括償却資産の額が(取得価額-今期償却額)になっているはずです。

| 日にち | 借方 | 貸方 |

|---|---|---|

| 1/31 | 一括償却資産 173,000円 | 事業主貸 173,000円 |

| 12/31 | 減価償却費 57,677円 | 一括償却資産 57,677円 |

③少額減価償却資産の特例の場合

購入時は以下のように仕訳を行います。

| 借方 | 貸方 |

|---|---|

| 工具器具備品173,000円 | 事業主借173,000円 |

次に、「決算・申告」→「固定資産台帳」から「固定資産台帳」を開き、「固定資産の追加」をクリックします。

以下のように入力します。

勘定科目:必ず購入時に仕訳した科目と同じにします(この場合は「工具器具備品」)

資産の名前:わかりやすくつけます

取得価額:購入時に支払った額入力(この場合は173,000円)

取得日:購入した日

事業供用開始日:使い始めた日

償却方法:即時償却を選択

耐用年数:自動的に「1」となる

事業利用比率:事業にしか使わないものなら100%

期首残高:入力しない

今期償却額:取得額の全額(173,000円)

これで保存をクリックすると設定完了です。

念の為、「決算・申告」→「決算書」をのぞいてみると、「損益計算書」には「減価償却費」が173,000円分全額計上されていることがわかります。

| 日にち | 借方 | 貸方 |

|---|---|---|

| 1/31 | 工具器具備品 173,000円 | 事業主貸 173,000円 |

| 12/31 | 減価償却費 173,000円 | 工具器具備品 173,000円 |

コギト「③少額減価償却資産の特例」の場合は確定申告時にもやらなければいけないことがあります!

少額減価償却資産の特例の確定申告時の処理

以下のブログ記事を参考にしていただければと思います。

【青色申告】青色申告事業者が少額減価償却資産の必要経費算入をする場合の記載方法

まとめ 減価償却の設定は会計ソフトで結構簡単にできる

減価償却は数年にわたって計算して管理しなければいけないから面倒と思われるかもしれませんが、それはもう昔の話。

会計ソフトに契約していれば、一度設定しておくだけで後の計算は自動でやってくれるので超絶便利ですね。

コギトおすすめの確定申告ソフトはマネーフォワードクラウド確定申告

![]() です。

です。

確定申告ソフトについて解説した記事もあるのでよければご覧ください。

今回は以上です!

コメント